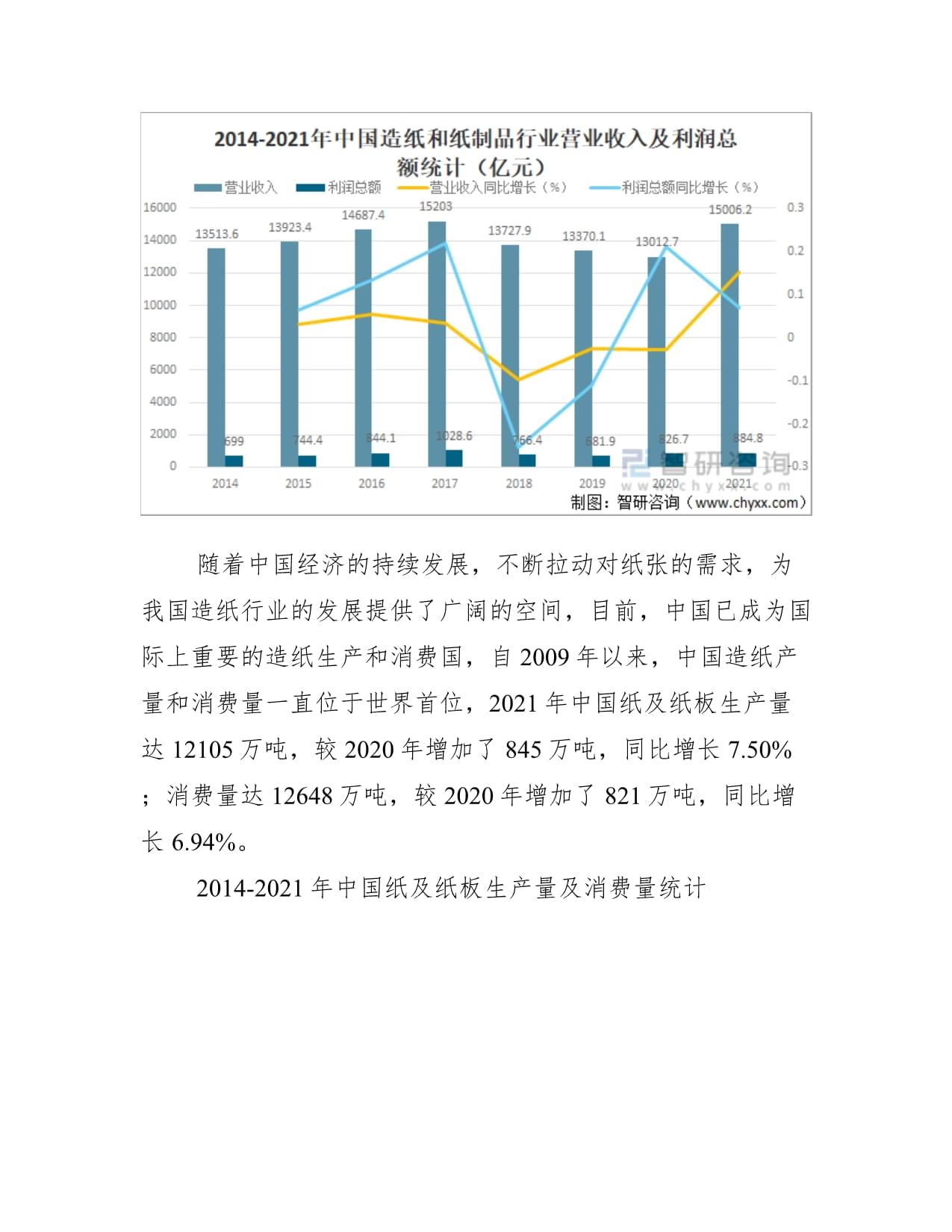

全球紙及紙板,紙漿,廢紙及紙制品市場(chǎng)呈現(xiàn)出復(fù)雜的供需格局。據(jù)最新數(shù)據(jù)收集和分析,2022年全年中國(guó)紙及紙板進(jìn)口量約為280萬(wàn)噸,同比增長(zhǎng)9.1%,而出32量為150萬(wàn)噸,同比下降2.3%。紙漿進(jìn)口量突破2000萬(wàn)噸大關(guān),達(dá)到2100萬(wàn)噸,同比增長(zhǎng)23.4%,顯示出國(guó)產(chǎn)紙漿供應(yīng)不足及產(chǎn)能受限的現(xiàn)狀。廢紙方面,進(jìn)口量因政策調(diào)整有明顯下降特征。2022年度國(guó)際廢紙進(jìn)口受國(guó)內(nèi)禁令影響持續(xù)在50萬(wàn)噸以下,較2020年的560萬(wàn)噸降幅超90%,這對(duì)企業(yè)的供應(yīng)鏈壓力構(gòu)成新考驗(yàn)。在紙制品領(lǐng)域,生活用紙和特種紙保持穩(wěn)健增長(zhǎng),而出庫(kù)量和產(chǎn)品結(jié)構(gòu)的調(diào)整正推助產(chǎn)業(yè)現(xiàn)代升級(jí)。進(jìn)出口綜合數(shù)據(jù)顯示行業(yè)減排挖潛,國(guó)際市場(chǎng)競(jìng)爭(zhēng)白熱化,價(jià)值鏈穩(wěn)態(tài)依舊來(lái)自高效的跨囍游育成能源本定價(jià)?配置。基于上述詳講,本文認(rèn)為如下分析意義顯憂。2023年起,必須提高自有資源比例,注享二次纖維技術(shù)的溢價(jià)。

最全數(shù)據(jù)!紙及紙板、紙漿、廢紙及紙制品進(jìn)出口全景分析

更新時(shí)間:2026-06-15 04:41:17

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.itbrainantimalware.cn/product/100.html

PRODUCT

產(chǎn)品列表

-

更新時(shí)間:2026-06-15 00:37:35

-

更新時(shí)間:2026-06-15 20:14:29